bv1946官网金融系主办的“融实论坛”系列讲座2026年第5期(总第85期),于6月25日下午16:30在新主楼A1148会议室拉开帷幕。本期“融实论坛”主讲嘉宾为中国人民大学财政金融公司教授、博士生导师马勇。公司金融系谭小芬教授主持了本期论坛,多位老师及研究生、本科生共同聆听了马老师的精彩报告,并进行了热烈的学术交流。

01 主讲嘉宾

马勇,经济学博士,中国人民大学财政金融公司教授、博士生导师,中国财政金融政策研究中心主任、国家金融研究院副经理。主要研究领域为宏观金融理论与政策,聚焦DSGE金融建模、金融周期与金融稳定、货市政策与宏观审慎协调、金融监管、金融开放与经济波动、政府债务与现代中央银行制度等方向。近年来在《经济研究》《世界经济》《经济学季刊》《金融研究》等国内顶级权威期刊,以及Journal of International Money and Finance、Journal of Economic Behavior and Organization、Joural of Banking and Finance、Review of Development Economics、China Economic Review等国际 SSCI知名期刊发表30余篇学术论文,多篇成果为期刊封面文章,代表性成果涵盖金融杠杆与经济增长、金融周期下货币政策调控、宏观审慎政策效果评估、货币一财政一审慎政策协同框架、金融开放冲击传导机制、现代金融监管体系构建等主题,多篇论文被《新华文摘》《中国社会科学文摘》全文转载。独立及合作出版专著7部,其中两部译介至海外出版,相关著作曾入选《国家哲学社会科学成果文库》。

主持国家社会科学基金重大项目、国家自然科学基金青年项目、北京市社科基金重点项目等多项国家级、省部级核心课题,持续围绕现代中央银行制度、系统性金融风险防控、宏观政策协同开展前沿研究;同时参与财政部、央行、国开行等部委多项政策咨询课题,研究成果多次转化为政策参考。

02 讲座内容

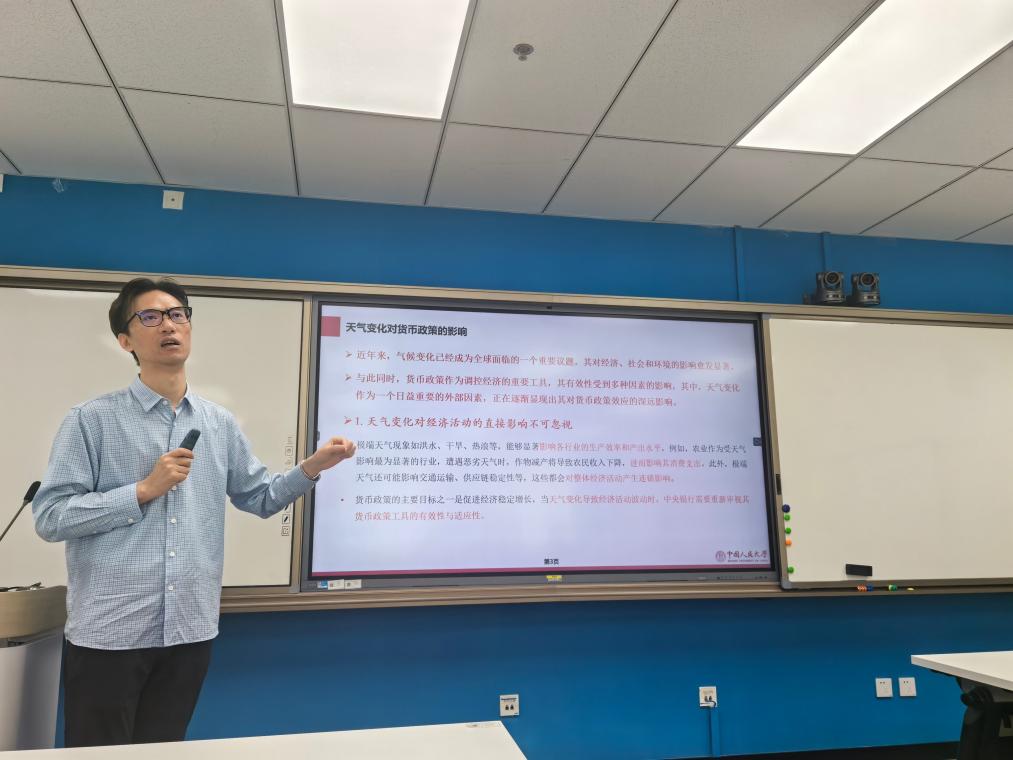

马勇教授的学术报告围绕“天气变化与货币政策”展开,重点讨论天气变化如何通过情绪和心理机制影响货币政策传导效果及个体金融投资行为。近年来,气候变化已成为影响经济运行和金融稳定的重要外部因素。极端天气不仅会直接冲击农业、交通运输和供应链稳定,还可能通过影响企业和居民的财务状况、风险预期与行为模式,削弱传统货币政策工具的传导效率。据此,马教授提出,除信用渠道、利率渠道和预期渠道等传统机制外,天气变化引发的投资者情绪波动,可能也是理解货币政策传导效果差异的重要视角。

接下来,马教授从行为经济学和行为金融学出发,详细介绍了天气变化影响货币政策传导的情绪机制。晴朗天气往往能够提升人们的愉悦感和乐观预期,增强投资者的风险承担意愿;而阴雨天气则可能使人情绪低落、预期悲观,从而减少风险资产投资。已有研究发现,云层覆盖、温度、风力、空气质量等天气因素均可能影响股票收益和投资者交易行为。同时,投资者情绪也会影响货币政策的市场反应。因此,本文进一步提出:降水量越多,个体投资者的基金申购行为越少;降水越少、天气越晴朗时,扩张性货币政策带来的基金申购上升幅度越大;扩张性货币政策会提高基金收益,而紧缩性货币政策会降低基金收益。

在研究设计方面,马教授介绍,本文基于蚂蚁开放研究实验室中抽样、脱敏后的微观个体真实交易数据,使用2018年至2021年的月度数据,从个体、地区和宏观三个层面构建变量。核心解释变量包括地级市月度累计降水量和货币政策冲击。其中,降水数据来自美国国家海洋和大气管理局,货币政策冲击则借鉴高频识别方法,利用中国人民银行货币政策公告前后IRS-FR007利率互换的变化构建。被解释变量包括个体投资者基金申购金额、申购笔数、赎回行为、净申购以及基金收益等。

本文实证结果显示,降水量对基金申购行为具有显著负向影响,即多雨天气会明显抑制个体投资者的基金申购,验证了天气通过情绪影响投资行为的机制。同时,降水与货币政策冲击的交互项显著,说明投资者情绪可能改变货币政策冲击的边际效应:在降水较少、天气较晴朗的月份,扩张性货币政策对基金申购的促进作用更强。进一步的机制检验发现,天气和货币政策冲击对非定投申购的影响显著,而对定投申购影响不明显,说明情绪机制更多作用于依赖即时判断的投资决策。赎回、净申购、性别年龄异质性、节假日与疫情期间的调节效应等结果,也进一步支持了天气通过情绪渠道影响个体投资行为和货币政策传导的结论。最后,马教授指出,降水量还可作为外生工具变量,用于识别非理性买入行为对基金收益的真实影响,从而为货币政策微观基础研究提供新的研究工具和理论视角。

03 提问交流

马勇教授的报告视角新颖、内容充实,将气候因素、投资者情绪和货币政策传导机制结合起来,为理解宏观政策在微观行为层面的作用机制提供了新的启发。老师和同学们围绕天气变量的外生性、货币政策冲击的识别方法、情绪机制的度量、微观交易数据的使用以及研究结论的政策含义等问题与马教授进行了进一步交流。马教授指出,情绪和心理变量难以被直接观测,相关研究需要通过巧妙的间接路径加以识别;同时,这类研究虽然挑战传统经验和直观判断,但有助于拓展货币政策传导机制的微观基础,也为未来研究跨周期、异质性货币政策提供了新的思路。报告会在热烈的讨论氛围中圆满结束。